إن تخصيص الأصول ذو أهمية قصوى، فقد أظهرت الدراسة المحوريّة لبرينسون وهود وبيبووِر أنّ هذه السياسة تحدّد أكثر من 90% من تباين عوائد المحفظة الاستثماريّة.[1] وهي في جوهرها المخطط المعماري لنموّ الثروة والحفاظ عليها.

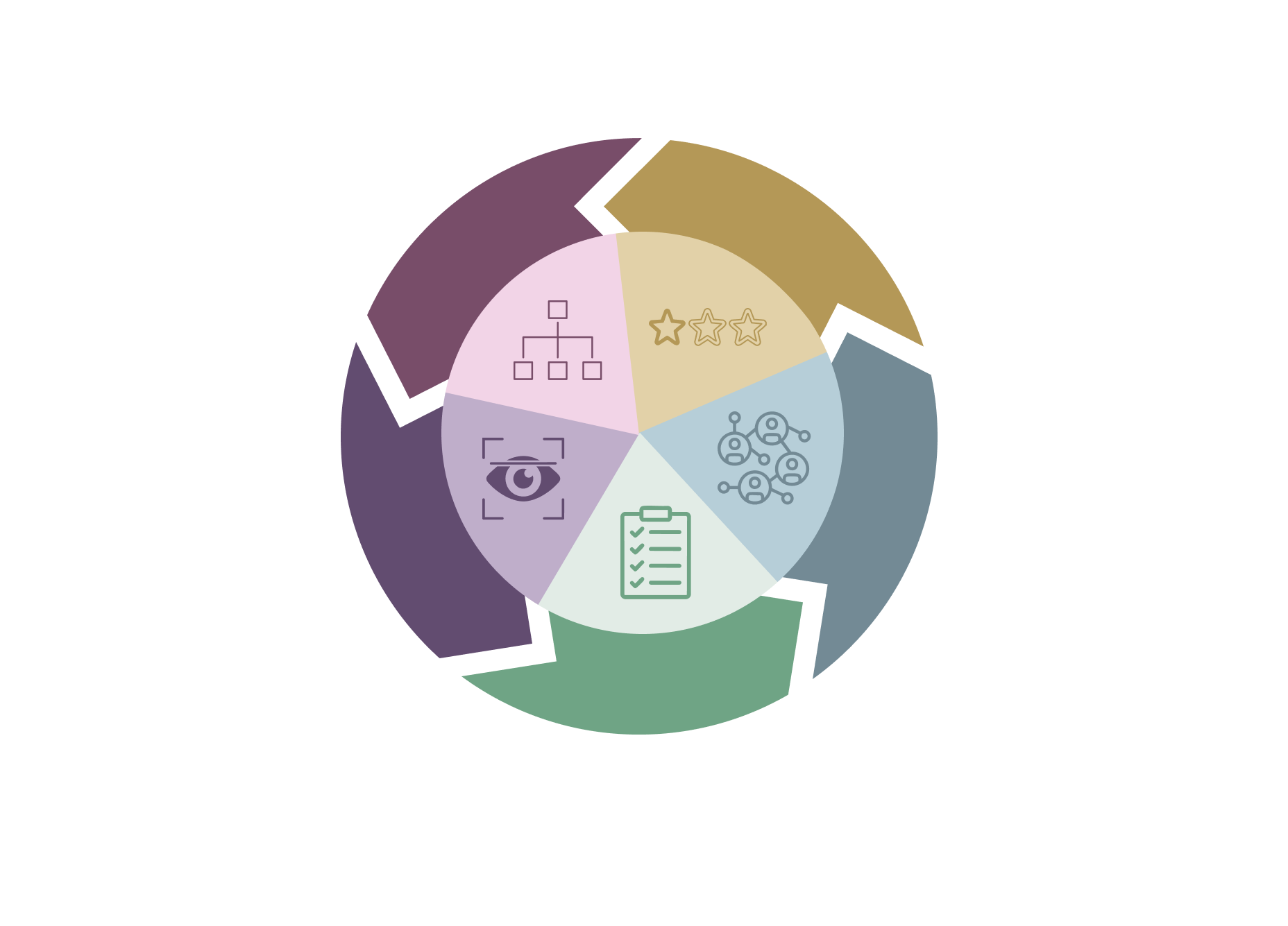

ومع ذلك، لم يسبق أن بنى المخطّط بمفرده هياكلاً دائمةً، إذ لا تتحقّق إمكانيّة ذلك إلّا من خلال التنفيذ. بالنسبة إلى الكثير من المستثمرين، تبقى قوّة تخصيص الأصول مجرّد مفهوم نظري لأنهم يفتقرون إلى المكوّنات الأساسيّة لتحويله إلى واقع. يكمن الفرق بين خطة على الورق ومحفظة استثماريّة مرنة وقويّة الأداء في الانضباط والقدرة على التنفيذ، فيجب على المستثمرين إتقان خمسة مكوّنات أساسيّة للتنفيذ ليتمكّنوا من الاستفادة بشكل حقيقي من قوّة تخصيص الأصول.

1. اختيار مجموعة متنوّعة من المديرين من الشريحة العليا

يُعتبر تحديد مديري الاستثمار القادرين على تحقيق أداء من الشريحة العليا باستمرار مسعاً شاقاً ويحتاج وقتاً طويلاً، إذ يتطلّب عنايةً واجبةً شاملةً لا تقتصر على العوائد السابقة فحسب، بل تضمّ أيضاً عمليّات الاستثمار والنزاهة التشغيليّة وديناميكيّات الفريق. يتجنّب النهج المؤسّسي تركيز المخاطر مع مدير واحد في أي مجال محدّد، بل يبني قائمةً متنوّعةً من المتخصّصين الذين يعزّزون المحفظة الاستثماريّة بشكل جماعي.

2. الوصول إلى صفقاتٍ مختلفةٍ وعالية الجودة

يمتدّ النهج المؤسّسي لتخصيص الأصول إلى ما هو أبعد من مجرّد مزيج بسيط من الأسهم العامّة والسندات. غالباً ما يوجد التنويع الحقيقي والعوائد المُحسّنة في الأسواق الخاصّة: الأسهم الخاصّة ورأس المال الجريء والعقارات والائتمان الخاصّ. نادراً ما يُعلن عن الفرص الأفضل أداءً في هذه المجالات، فهي تأتي عبر شبكات عميقة وعلاقات موثوقة وسمعة كشريك يضيف قيمة. يُعدّ الوصول الحاجز الأوّل، وغالباً ما يكون الأعلى.

3. التخطيط الاستباقي للسيولة

يتيح الاستثمار في الأسواق الخاصّة غير السائلة إمكانيّة تحقيق عوائد مرتفعة، ولكنّه يأتي بتكلفة تجميد رأس المال لفترات طويلة. من دون تخطيط دقيق للسيولة، يمكن أن يتحوّل ذلك إلى نقطة ضعف حاسمة. تنطوي الإستراتيجيّة المُرتكزة على التنفيذ على التنبؤ بعناية باحتياجات المستثمر من السيولة على المديَين القصير والطويل من أجل نمط الحياة أو الضرائب أو الأعمال الخيريّة أو المشاريع الجديدة. يُطابَق هذا التنبؤ بعد ذلك مع جداول استدعاء رأس المال ومواعيد التوزيع للمحفظة الاستثماريّة لضمان توفُّر السيولة دائماً عند الحاجة.

4. الرقابة النشطة والإدارة الديناميكيّة

إنّ سياسة تخصيص الأصول ليست وثيقة "توضع ويُنسى أمرها"، بل تتطلّب رقابةً نشطةً ومستمرّةً، ويشمل ذلك الانضباط لإعادة موازنة المحفظة الاستثماريّة مثل تقليص الانكشاف بشكل منهجي على الأصول التي حققت أداءً أفضل وزيادته على تلك التي كان أداءها ضعيفاً لتظلّ المحفظة الاستثماريّة متوافقةً مع الأهداف طويلة المدى. كما تنطوي هذه السياسة على مراقبة المديرين بشكل مستمر، وعند الضرورة، إجراء تعديلات تكتيكيّة للاستفادة من اضطرابات السوق أو التخفيف من المخاطر الناشئة. تضمن هذه الإدارة النشطة أن تبقى المحفظة الاستثماريّة متوافقةً مع الأهداف الإستراتيجيّة للمستثمر والبيئة الاقتصاديّة المتطوّرة.

5. إطار شامل لإدارة المخاطر

لا تقتصر إدارة المخاطر في سياق مؤسّسي على التنويع فحسب، بل تنطوي على نظرة مُتقدّمة وشاملة للتهديدات المُحتملة. هذا يعني اختبار المحفظة الاستثماريّة ضدّ سيناريوهات مختلفة للاقتصاد الكُلّي وفهم الارتباطات الخفيّة التي تظهر بين الأصول خلال الأزمات وإدارة المخاطر غير الماليّة مثل تلك المُرتبطة بالأطراف المقابلة والمخاطر التشغيليّة. تُعتبر إدارة المخاطر انضباطاً استباقيّاً يركّز على تحديد ما قد يسوء وتنفيذ هياكل لحماية رأس المال قبل حدوث ذلك.

في الختام، بينما تُعدّ خطة تخصيص الأصول المُحدّدة بشكل جيّد نقطة انطلاقٍ ضروريّةً، إلّا أنّ التنفيذ المُتكامل لهذه المكوّنات الخمسة هو الذي يمكّن من الاستفادة من قيمتها الحقيقيّة. تتطلّب هذه الدورة المستمرّة من الوصول والاختيار وإدارة المخاطر والتخطيط والرقابة نطاقاً واسعاً وخبرةً عميقةً والتزاماً مستمرّ. بالنسبة إلى المستثمرين الذين يسعون إلى ضمان أن يتحمّل مخطّطهم للثروة اختبار الزمن، فإنّ السؤال الأكثر أهميّة ليس ببساطة "ما هو تخصيص أصولنا؟" بل "هل لدينا القدرة المؤسّسيّة لتنفيذه بفعاليّة؟".

إذا كنتم ترغبون في معرفة المزيد، فيُرجى التواصل مع مدير العلاقات الخاص بكم.

[1] Brinson Et Al. (1986) - Determinants of Portfolio Performance