يسلّط هذا المقال الضوء على أنّ "الأمل" وحده ليس إستراتيجيّة، فبهدف ضمان انتقال الثروة بنجاح، يُعدّ التعليم النشط والحوكمة المُهيكلة أساسيّين.

الفجوة بين الطموح والواقع

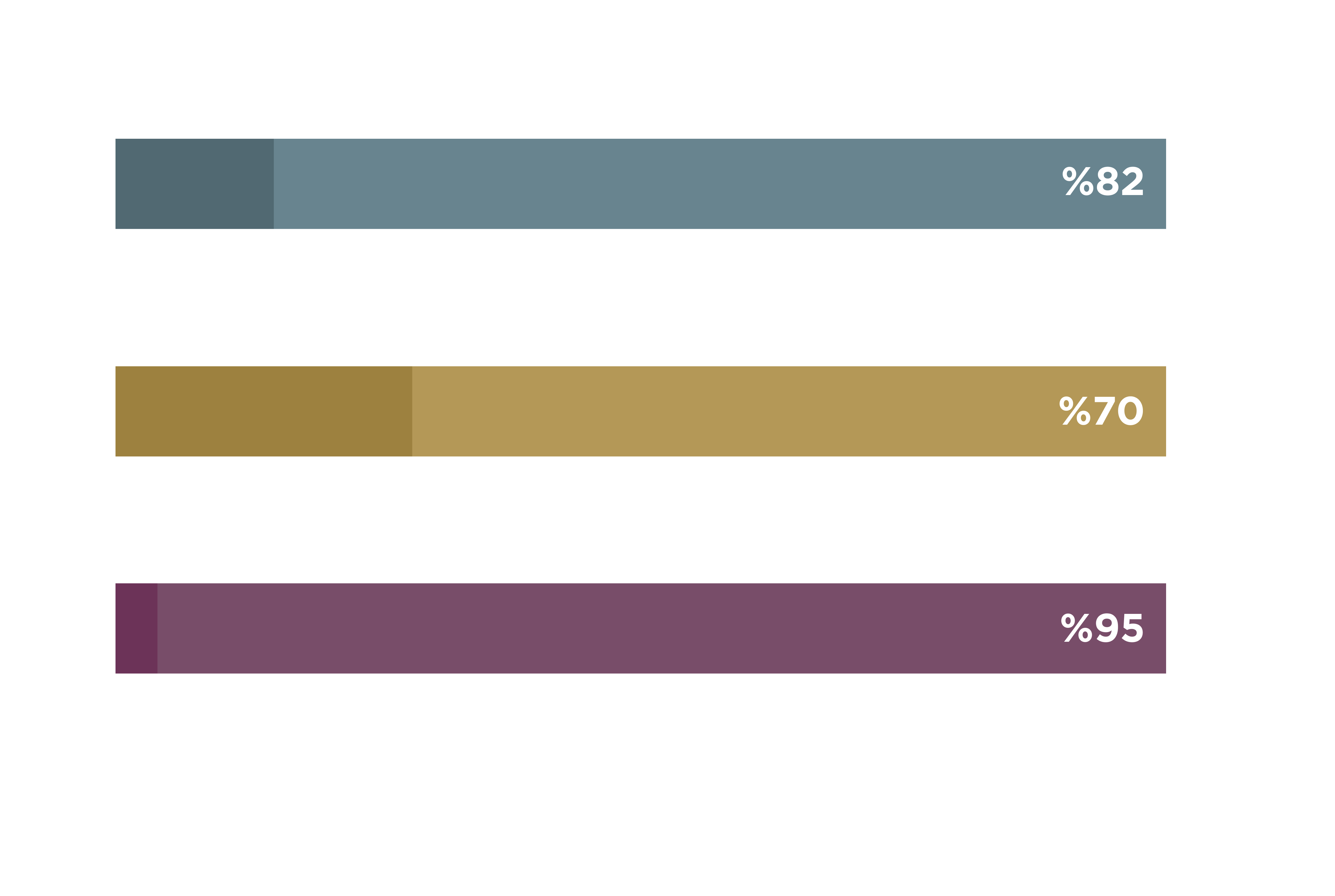

هناك فجوة واضحة بين ما يأمله الآباء وما يحدث فعلاً. ففي الواقع، وفقاً لتقرير UBS Billionaire Ambitions لعام 2025،[1] يذكر 82% من المليارديرات أنّ تعزيز استقلاليّة ورثتهم هو أولويّة قصوى لديهم. ومع ذلك، يكشف الواقع القاسي قصّةً مختلفةً تماماً: تفشل حوالي 70% من العائلات في نقل الثروة بنجاح،[2] إمّا بسبب فقدان الأصول أو تدهور الوئام العائلي بمرور الوقت.

السبب الجذري لهذا الفشل لافت: تعود 95% من حالات الفشل هذه إلى نقص تحضير العائلة نفسها،[3] فمن دون التوجيه الفعّال والتعليم، يجد الأطفال الذين يرثون ثروات ضخمة صعوبةً في إدارتها بمسؤوليّة. تبرز هذه المفارقة حقيقةً هامّةً: الأمل وحده ليس إستراتيجيّة.

تُعدّ إدارة الثروة مثل رفع الأوزان الثقيلة

كما ذكرنا في دراستنا التقنيّة حول إدارة الثروات عبر الأجيال، تشبه إدارة التركات الكبيرة رفع الأوزان الثقيلة: من دون التحضير المناسب، قد ينهار أولئك الذين يرثون ثروات ضخمة تحت الضغط، إذ غالباً ما تُفقد الثروات ليس بسبب سوء الإدارة الماليّة فحسب، ولكن أيضاً بسبب الإسراف وعدم الفهم الكافي للاستثمارات. بالتالي، من الضروري إنشاء "النادي الرياضي" للورثة المستقبليّين قبل حدوث عمليّة نقل الثروة لضمان استعدادهم التامّ للحفاظ على ميراثهم وتنميته.

التعليم كحلّ

عادةً ما يتلقّى الورثة الميراث في سن الـ44 من آبائهم أو في سن الـ26 من أجدادهم.[4] يجب إكمال "التدريب" في وقتٍ مبكر، قبل فترة طويلة من عمليّة النقل الفعليّة، وينبغي أن يتضمّن البرنامج المُنظّم ما يلي:

المفاهيم الماليّة الأساسيّة: المراكمة وإدارة الديون والميزانيّة.

مواضيع مُتقدّمة: الصناديق الائتمانيّة والتخطيط للتركة وإستراتيجيّات الضرائب والهيكليّات الاستثماريّة المُعقدة.

من خلال تزويد الورثة بالمعرفة، يصبحون أكثر استعداداً للحفاظ على الثروة العائليّة وتنميتها بدلاً من تآكلها عن غير قصد.

دور The Family Office في تحويل الورثة إلى أمناء

لا يقتصر الدور المحوري لـThe Family Office على إدارة الثروات فحسب، بل نقدّم أيضاً التوجيه والدعم ونساعد العائلات من خلال إطار عمل منظّم يتيح الوصول إلى الموارد الصحيحة لتطوير الورثة المستقبليّين. من خلال تمكين العائلات من التواصل مع متخصّصين موثوقين، ندعم المشاركة الفعالة في الحوكمة، ممّا يعزّز الاستمراريّة والانسجام والحفاظ على الثروة على المدى الطويل عبر الأجيال.

الدرس المُستفاد

إذا كان الاستقلال هو الهدف، فإنّ التحضير هو الإستراتيجيّة لتحقيقه، فمن دونه، حتّى أفضل النوايا قد تؤدّي إلى فقدان الثروة وتفكّك العائلات. لا تنجح الأجيال المُتعاقبة بالصدفة، بل عن تصميم.