نادراً ما يكون فهم البيانات صعباً إلى هذه الدرجة، ويزيد الانقسام المُتزايد بين صانعي السياسات والسلطة التنفيذيّة من حالة الارتباك. سنحاول تقديم تفسير منطقي لكلّ ذلك في هذا المقال.

اجتماع يوليو

أبرز ما ميّز هذه الخطوة هو اشتداد الانقسام بين مسؤولي الاحتياطي الفدرالي حول أفضل طريقة للمضي قدماً. وللمرّة الأولى منذ عام 1993، اختلف رأي حاكمَين (ميشيل بومان وكريستوفر والر) عن القرار العام، إذ أيّدا تخفيضاً فوريّاً بنسبة 0,25%.[2]

كما كشف محضر الاجتماع أنّه لم يكن هناك توافق واسع النطاق في الآراء حول الأهميّة النسبيّة لمخاطر التوظيف ومخاطر التضخم.[3] وانعكس هذا التناقض لاحقاً في خطاب جيروم باول في جاكسون هول (المُغطّى بالكامل هنا)، والذي أكّد على هشاشة التوازن الحالي.[4]

بعض البيانات المحيّرة

صدر في الفترة الممتدّة على ثمانية أسابيع منذ الاجتماع الأخير للّجنة الفدراليّة للسوق المفتوحة إعلانان مؤثّران على الأسواق حول التوظيف والتضخم، يتناولان السؤال حول ما إذا كان الشبح المُخيف للتضخم الركودي يلوح في الأفق.

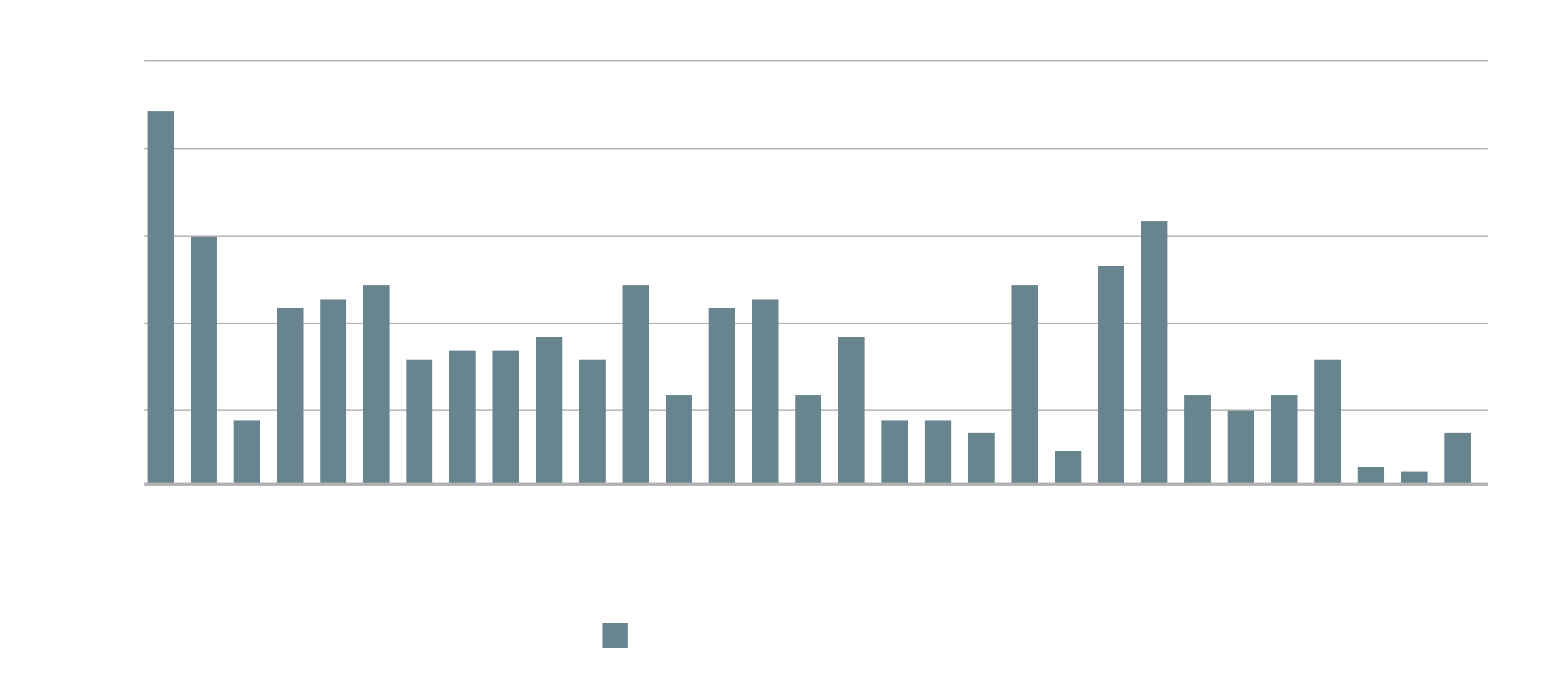

جاء عدد الوظائف الجديدة لشهر يوليو منخفضاً عند 73 ألف وظيفة، كما عُدّلت أرقام مايو ويونيو نزولاً بشكل حاد لتصل إلى 19 ألف و14 ألف تباعاً،[5] ما يُقارَن بالمتوسّط الشهري الذي يبلغ حوالي 167 ألف وظيفة جديدة شهريّاً في عام 2024، و216 ألف في عام 2023.[6] بالتالي، يبدو أنّ سوق العمل يشهد تراجعاً.

تبع ذلك صدور بيانات مؤشر أسعار المستهلكين (CPI) لشهر يوليو، حيث بقِيَ المؤشر الكُلّي عند 2,7% على أساس سنوي، بينما ارتفع المؤشر الأساسي من 2,9% إلى 3,1%.[7] ما زالت النسبتان أعلى بكثير من المُستوى المُستهدف البالغ 2%.

تطابق هذا إلى حدّ كبير مع بيانات التضخّم في مؤشر نفقات الاستهلاك الشخصي (PCE) التي صدرت مؤخراً، إذ بقِيَ المؤشر الكُلّي عند 2,6%، بينما ارتفع المؤشر الأساسي (من دون الغذاء والطاقة) قليلاً ليصل إلى 2,9%، وهو أعلى مستوى له منذ فبراير، ولكنّه يتماشى مع التوقعات.[8]

وفي الوقت نفسه، شهد الناتج المحلّي الإجمالي للربع الثاني نموّاً قويّاً بنسبة 3,3%،[9] متعافياً من النموّ السلبي في الربع الأوّل، ومدعوماً بالإنفاق الاستهلاكي المستمرّ. وتشير تقديرات الناتج المحلّي الإجمالي للعام الكامل إلى أداء أضعف مقارنةً بعام 2024،[10] ما قد يدعم احتمال تخفيض أسعار الفائدة لتحفيز النموّ. ومع ذلك، فإنّ عدم اليقين المستمرّ حول تأثير التعرفات الجمركية وبقاءها يعني أنّه يجب النظر بحذر إلى جميع التوقعات.

تزايد الانقسام

بعيداً عن البيانات المتباينة، تتصاعد حدّة الاختلاف في وجهات النظر. بينما يحاول الرئيس باول بصبر أن يبقى غير ملتزم قدر الإمكان، مع ميلٍ طفيفٍ نحو نطاق تيسيريّ، أصبح مساعدوه أكثر صراحة في التعبير عن آرائهم.

في منتدى جاكسون هول، أطلع جيفري شميد، رئيس بنك الاحتياطي الفدرالي في مدينة كانساس،[11] وبيث هاماك، رئيسة بنك الاحتياطي الفدرالي في كليفلاند،[12] الصحافة على أنّ البيانات الداعمة لتخفيض أسعار الفائدة لم تتوافر بعد.

وفي الجانب الآخر من النقاش، ألقى كريستوفر والر، الذي عيّنه ترامب، خطاباً في 28 أغسطس بعنوان واضح لا لبس فيه: "فلنبدأ بالتصرّف"، مؤكّداً على ضرورة اتّخاذ إجراءات قبل أن يتعرّض سوق العمل لمزيد من الضرر.[13]

الخلاصة

ثمّة خياران وسط هذه الفوضى وغياب الوضوح: الأوّل هو الانخراط في التكهّنات المحمومة ومحاولة التنبّؤ بالإعلان التالي للبيانات أو التطوّر السياسي القادم. أمّا الخيار الثاني فهو بذل جهد واعٍ، وهو الجهد المطلوب، لتجاهل السيل المرهق من المعلومات قصيرة الأجل، والتركيز على الأفق طويل الأجل.

بحسب محضر الإجتماع الأخير للفدرالي، رأى الكثير من المشاركين أنّ المستوى الحالي لأسعار الفائدة ليس بعيداً كثيراً عن أسعار الفائدة المحايدة،[14] وهي أسعار الفائدة قصيرة الأجل مُعدّلة حسب التضخم ومتوافقة مع اقتصاد يعمل بطاقته القصوى مع استقرار التضخم، أي أنّه لا يحفّز النموّ ولا يقيّده. يعزّز ذلك التوقّع بأنّ أسعار الفائدة لن تعود إلى مستوياتها المنخفضة التي شهدناها في العقد الماضي. يُعدّ الانتقال إلى عصر تكون أسعار الفائدة فيه أعلى ولمدة أطول خطوةً مهمّةً، إذ إنّه يغيّر طبيعة كلّ من الاستثمار والاقتصاد نفسه. وبما أنّ هذا ليس حدثاً لمرّة واحدة، بل عمليّة يمكن ملاحظتها تدريجيّاً، فلا سبب للذعر أو اتّخاذ قرارات متهوّرة، مهما ازداد غموض معنويّات السوق.

[2] الاحتياطي الفدرالي في الولايات المتّحدة

[3] الاحتياطي الفدرالي في الولايات المتّحدة

[5] مكتب إحصاءات العمل في الولايات المتّحدة

[6] بنك الاحتياطي الفدرالي في سانت لويس

[7] مكتب إحصاءات العمل في الولايات المتّحدة

[10] بنك الاحتياطي الفدرالي في أتلانتا