اجتماع يونيو

يُظهر محضر الاجتماع الأخير للفدرالي الذي صدر في وقت سابق من هذا الشهر انقساماً واضحاً في الآراء بين مسؤولي الفدرالي.[2] أعرب الحاكمان والر[3] وباومان[4] (اللذان عيّنهما الرئيس الحالي دونالد ترامب) علناً عن رأيهما بأنّ أيّ آثار تضخميّة ناجمة عن التعرفات الجمركيّة ستكون مؤقتةً فحسب. وإذا كان هذا هو الحال، فيُمكن توقّع تخفيضات في أسعار الفائدة في المستقبل القريب.

مع ذلك، يبدو أنّ غالبيّة المسؤولين قلقون من احتمال أن تكون الآثار غير المباشرة للمفاوضات التجاريّة الجارية أكثر حدّة وطويلة الأمد. وكما قال رئيس الفدرالي جيروم باول نفسه في المؤتمر الصحفي: "يقول جميع المحلّلين الخارجيّين وحتّى الفدرالي نفسه إنّهم يتوقّعون ظهور مستويات مرتفعة جدّاً من التضخّم في الأشهر المقبلة".[5]

كما هو الحال دائماً، يصرّ الفدرالي على أنّ قراراته يجب أن تكون استشرافيّةً، مع الاستناد إلى البيانات الجديدة، وحتّى الآن، لا تشير البيانات إلى وجود ما يدعو إلى القلق. ولكن السؤال هو مدى إفادة هذه البيانات التي تنظر إلى الماضي في ظلّ الوضع التجاري المُتطوّر.

أحدث البيانات

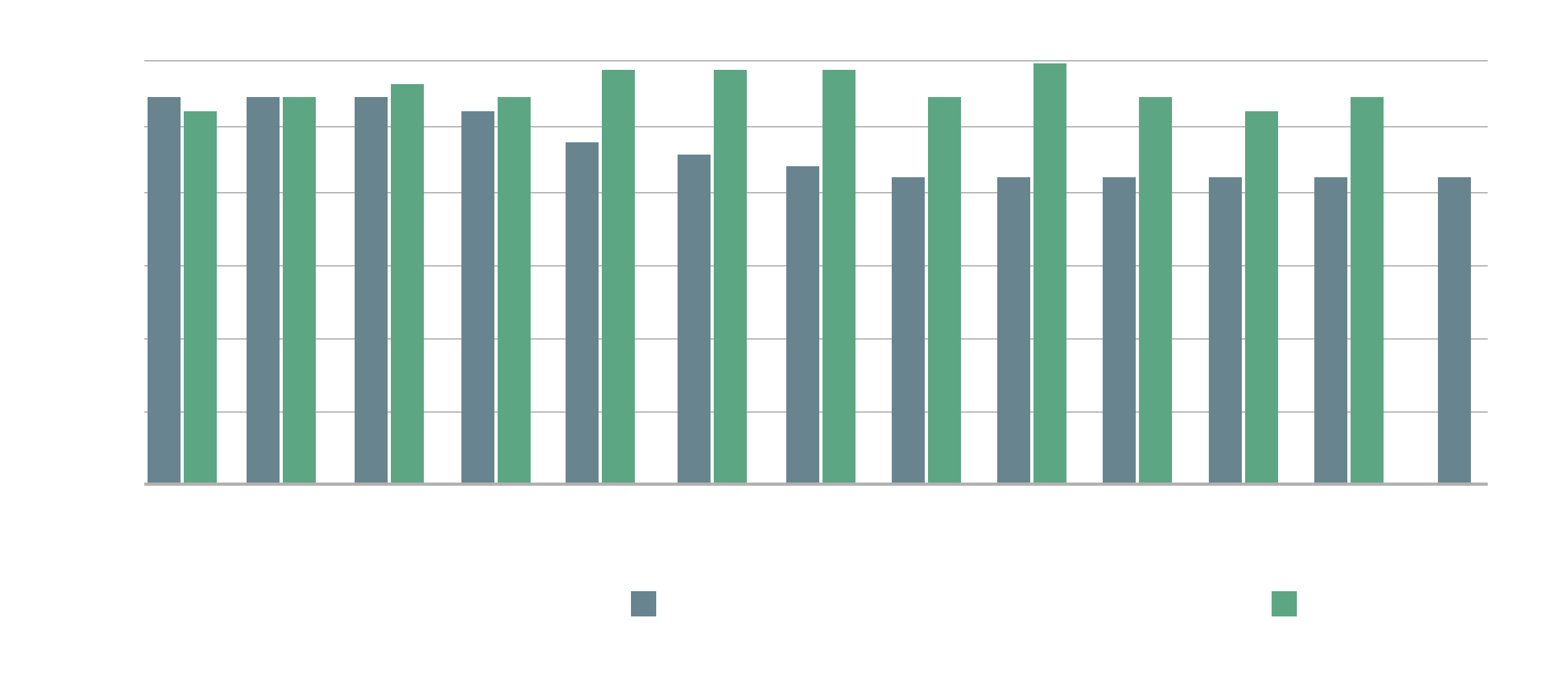

تتمثّل مهمّة الفدرالي في السيطرة على التضخّم ودعم سوق العمل، ويبدو أنّ كلاهما في وضع جيّد: انخفضت نسبة البطالة التي تُعتبر منخفضة بالفعل وفقاً للمعايير التاريخيّة إلى 4,1% في يونيو، بحسب أحدث الأرقام.[6] أمّا التضخّم في النفقات الأساسيّة للاستهلاك الشخصي فارتفع قليلاً (من 2,6% إلى 2,7%)[7] في آخر صدور له، رغم بقاءه ضمن النطاق المُستهدف البالغ 2%.

كما يُظهر الرسم البياني، آخر مرّة بلغ التضخّم فيها مستواه الحالي، بدأ الفدرالي بتخفيض أسعار الفائدة وشهد ارتفاع التضخّم مجدّداً. ومع إضافة التعرفات الجمركيّة إلى الصورة، يمكن فهم أنّ اللّجنة قد تتوخّى الحذر من تحفيز الصعود نفسه.

كما يُظهر الرسم البياني، آخر مرّة بلغ التضخّم فيها مستواه الحالي، بدأ الفدرالي بتخفيض أسعار الفائدة وشهد ارتفاع التضخّم مجدّداً. ومع إضافة التعرفات الجمركيّة إلى الصورة، يمكن فهم أنّ اللّجنة قد تتوخّى الحذر من تحفيز الصعود نفسه.

يشير أولئك الذين يعتقدون أنّ التضخّم قد يرتفع إلى أنّ تأثيرات التعرفات الجمركيّة تأخّرت، نتيجة شراء الشركات للمخزون مسبقاً (ما يُعرف بـ"التحميل المُسبق") لتجنّب الأسعار المرتفعة، أو استيعاب التكاليف المرتفعة مؤقتاً لحماية المستهلكين من تأثيراتها. كما يعتقد البعض أنّ التأثيرات ستبدأ بالظهور في البيانات في يوليو.[8]

ما زالت أرقام تضخّم مؤشر أسعار المستهلكين ليونيو، التي سجّلت ارتفاعاً أقلّ من المتوقّع على مقياس أساسي،[9] أعلى من الأشهر السابقة، ما يعزّز هذا الرأي، رغم أنّ كلا الجانبين يزعمان أنّ البيانات ما زالت تدعم مواقفهما.

التطوّرات المُتصاعدة

واصلت المفاوضات التجاريّة مسارها المُتقلّب، ولكن بدأ نمط معيّن بالظهور. كلّ من التعرفات الجمركيّة والمواعيد النهائيّة هي بشكل عام مؤقتة وليست دائمةً، وتعتبر تمهيداً للمناقشات التجاريّة الحقيقيّة التي تليها.

تكلّلت المحادثات بين الولايات المتّحدة والصين بنوعٍ من الهدنة في 10 يونيو، مع وضع "إطار عمل" بدلاً من فرض المستويات الأصليّة للتعرفات الجمركيّة العقابيّة. وبما أنّه لا توجد أيّ صفقات أخرى سارية بخلاف المملكة المتّحدة وفيتنام، مُدّد الموعد النهائي الأصلي من 9 يوليو إلى الأوّل من أغسطس، مع استمرار المفاوضات مع دول أخرى.[10]

على حدّ قول ترامب، إنّ الموعد النهائي الجديد هو "ثابت ولكن ليس بشكل كامل"، وهي عبارة تُلخّص بدقّة إستراتيجيّته النفسيّة للفوضى المُنظّمة، التي يبدو أنّها تهدف إلى إضعاف عزيمة شركاءه العالميّين في التفاوض. وبطبيعتها، لا تحمل مثل هذه الإستراتيجيّة نهاية أو نتيجة واضحة.

الخلاصة

على الصعيد المحلّي، يبدو أنّ ترامب يخوض حرباً كلاميّةً ضدّ رئيس الفدرالي جيروم باول، إذ يحثّه على تخفيض أسعار الفائدة بنسبة 3% على الأقلّ و/أو الاستقالة فوراً.[11] كما يمارس المسؤولون في إدارة ترامب ضغطاً على الحاكم المُحاصَر من خلال وسائل أخرى، منها اتّهامات بسوء الإدارة والإنفاق الزائد.[12]

عندما طُلب منه الردّ في المؤتمر الصحفي في يونيو، كرّر باول بشكل أساسي ذِكر المهمّة المُزدوجة للفدرالي، قائلاً إنّ السعي إلى تحقيق هذه المهمّة هو "كلّ ما يهمّه" هو وأعضاء اللّجنة معاً.[13]

بغضّ النظر عن آراء الأشخاص حول قدرات رئيس الفدرالي، إنّ أهميّة هذا الموقف المتمثل في المحافظة على التركيز وسط الصدمات الخارجيّة هو درس لجميع المستثمرين. غالباً ما لا يكون العدو الأكبر لخطّة الاستثمار هو الأسواق نفسها، بل الاستجابة العاطفيّة التي تثيرها، ولذلك تُعتبر القدرة على المضي قدماً بهدوء نصف المعركة.

[3] الاحتياطي الفدرالي في الولايات المتّحدة

[4] الاحتياطي الفدرالي في الولايات المتّحدة